От 5 000 до 2 500 рублей за клиента: как оптимизировали рекламу микрозаймов при бюджете 1,2 млн руб

- Заказчик

- Микрофинансовая компания, специализирующаяся на онлайн-зайамах

- Задача

- Максимально увеличить количество новых клиентов при снижении стоимости их привлечения до экономически оправданного уровня

Рынок микрозаймов - один из самых конкурентных в контекстной рекламе. Ставки за клик достигают сотен рублей, десятки компаний борются за одну и ту же аудиторию, а регуляторные ограничения усложняют коммуникацию. В таких условиях снизить стоимость привлечения клиента вдвое кажется нереалистичной задачей.

Но именно это мы сделали для микрофинансовой организации за три месяца работы. Стоимость привлечения нового клиента упала с 5 000 до 2 500 рублей, количество новых клиентов выросло с 120 до 470 в месяц - увеличение почти в четыре раза.

Это кейс о том, как работать в супер конкурентных нишах, где каждая ошибка стоит десятков тысяч рублей, а эффективность зависит не только от настроек рекламы, но и от внутренних процессов компании.

Стартовая ситуация: высокие цены и нестабильность

Клиент обратился с тремя ключевыми проблемами:

Первая - высокая цена привлечения нового клиента. При текущих настройках стоимость одного заёмщика, получившего деньги, составляла около 5 000 рублей. Для МФО с небольшим средним чеком это критический показатель, при котором окупаемость растягивается на несколько займов.

Вторая - низкий объём заявок из Яндекс.Директа. Канал работал, но не давал необходимого масштаба. Компания получала 120-150 новых клиентов в месяц, что не покрывало потребности в росте.

Третья - неконтролируемые колебания эффективности. Конверсия заявки в одобренный займ и стоимость привлечения могли резко меняться от недели к неделе без видимых причин. Это делало невозможным прогнозирование и планирование бюджета.

Месячный бюджет на момент обращения - 1,2 миллиона рублей. Задача - максимально увеличить количество новых клиентов при снижении стоимости их привлечения до экономически оправданного уровня.

Диагностика: в чём была настоящая проблема

Перед началом оптимизации мы провели аудит текущих кампаний. Проблемы обнаружились на четырех уровнях.

Уровень 1: Узкое семантическое ядро

В кампаниях использовалось всего 200 ключевых запросов. Для ниши микрозаймов это катастрофически мало.

Люди ищут деньги в долг десятками разных способов:

- Прямые запросы: «взять займ онлайн», «микрозайм на карту»

- Ситуативные: «срочно нужны деньги», «займ до зарплаты»

- По характеристикам: «займ без отказа», «деньги в долг без проверок»

- По суммам и срокам: «5000 рублей в долг», «займ на месяц»

Каждый сегмент требует отдельной проработки и своих объявлений. Работая только с базовыми 200 запросами, мы упускали бы значительную часть потенциального трафика.

Уровень 2: Отсутствие структуры кампаний

Все 200 запросов были сформированы в несколько кампаний без логической группировки. Это создавало проблемы:

- Невозможно было управлять ценой заявки по сегментам

- Высокочастотные запросы съедали бюджет низкочастотных

- Нельзя было тестировать разные стратегии для разных типов аудитории

Уровень 3: Неполные креативы

В объявлениях отсутствовали элементы, которые критичны для финансовых услуг:

- Промоакции и специальные условия не выносились в заголовки

- Не использовались видеокреативы, хотя они повышают доверие

- Быстрые ссылки и уточнения использовались формально

Уровень 4: Внутренний фактор нестабильности

Но главная находка была не в рекламном кабинете. Выяснилось, что МФО периодически меняет внутренний показатель Approval Rate - процент одобрения займов от общего числа заявок.

Например, компания ужесточает скоринг для снижения рисков. Процент одобрений падает с 30% до 15%. Количество заявок остаётся тем же, но новых клиентов становится вдвое меньше. Стоимость привлечения автоматически вырастает вдвое.

Что мы сделали: системная оптимизация на всех уровнях

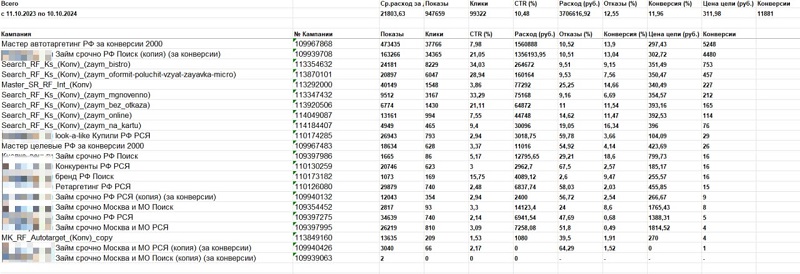

Шаг 1: Расширение семантического ядра в 10 раз

Провели полный сбор семантики по направлению микрозаймов. Расширили ядро с 200 до 2 300 ключевых запросов.

Разбили все запросы на смысловые группы:

- Прямые запросы на займы (по типу, сумме, срокам)

- Срочные и ситуативные запросы

- Информационные запросы с коммерческим намерением

- Запросы по характеристикам («без отказа», «на длительный срок», «с плохой КИ»)

Каждая группа получила отдельные кампании с собственными настройками ставок, стратегий и креативов.

Шаг 2: Структурирование кампаний для гибкого управления

Перегруппировали все запросы по смыслу так, чтобы можно было управлять стоимостью заявки на уровне отдельных сегментов. Это дало возможность точечно повышать или понижать активность на конкретных сегментах в зависимости от их эффективности.

Шаг 3: Оптимизация креативов на основе статистики

Проанализировали историю показов и выявили креативы с лучшими показателями CTR и конверсии:

- Объявления с конкретными суммами в заголовках («До 30 000 рублей за 15 минут»)

- Акцент на скорость получения («Деньги на карту за 5 минут»)

- Упоминание одобрения («Одобрение 98%»)

Эти форматы масштабировали на новые кампании, адаптировав под специфику каждого сегмента.

Добавили недостающие элементы:

- Промоакции в заголовки и тексты («Первый займ под 0%», «Без процентов до 30 дней»)

- Видеокреативы с объяснением процесса получения займа

- Детализированные быстрые ссылки на популярные суммы и сроки

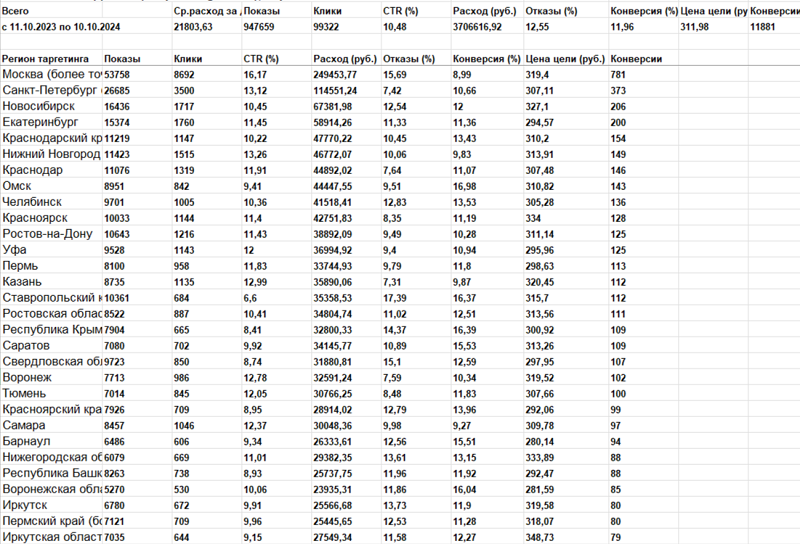

Шаг 4: Региональная оптимизация

Проанализировали эффективность по регионам. Выяснилось, что стоимость клиента сильно различается в зависимости от географии:

- В крупных городах конкуренция выше, но и платёжеспособность аудитории лучше

- В регионах стоимость клика ниже, но процент одобрений может быть другим

Настроили корректировки ставок по регионам, усилив показы там, где юнит-экономика была наиболее выгодной.

Шаг 5: Синхронизация с внутренними процессами клиента

Договорились с клиентом о системе оповещений: каждый раз, когда МФО меняет параметры скоринга или Approval Rate, мы получаем уведомление.

Это позволило:

- Не искать проблемы там, где их нет

- Оперативно корректировать рекламные активности при изменении конверсии

- Синхронизировать интенсивность привлечения с возможностями обработки заявок

Например, если компания ужесточала одобрение, мы не продолжали лить трафик с прежней интенсивностью, а перераспределяли бюджет на более качественные сегменты или временно снижали активность.

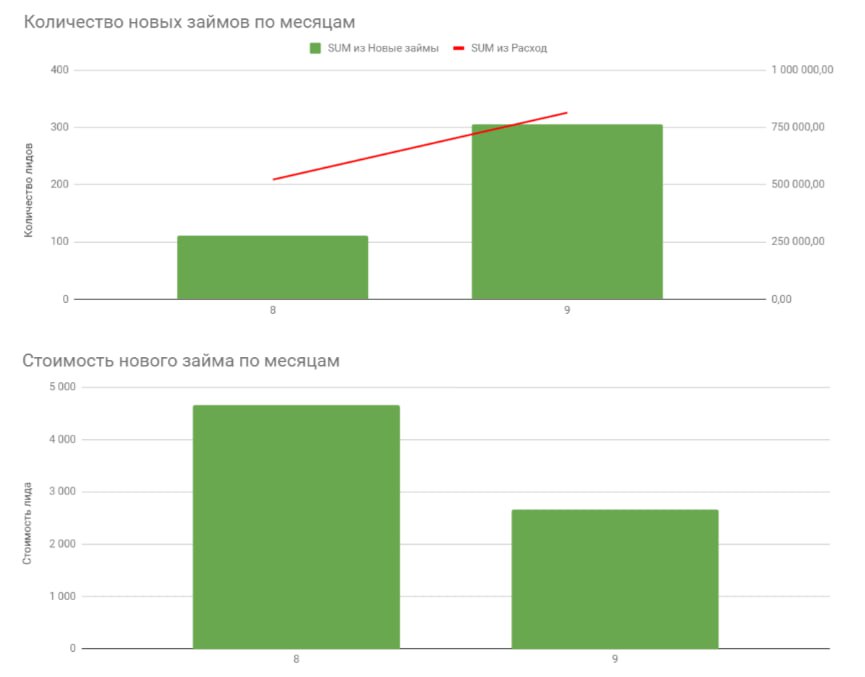

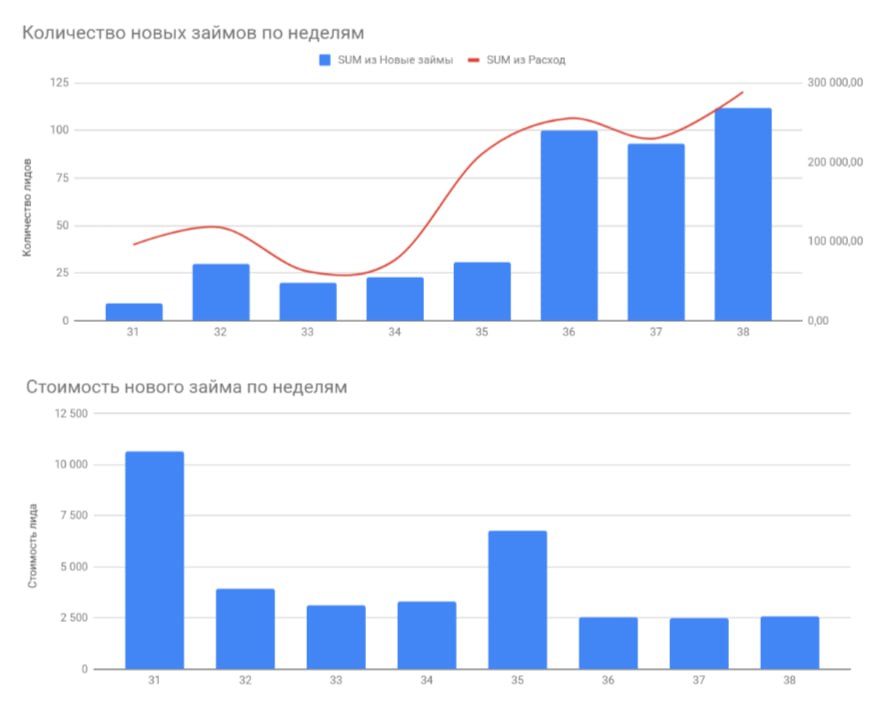

Результаты: кратный рост при снижении стоимости

К концу третьего месяца мы вышли на следующие показатели:

На уровне лидов:

- 3 300 заявок в месяц

- Стоимость заявки: 350 рублей

На уровне новых клиентов:

- 470 новых заёмщиков в месяц (было около 120)

- Стоимость привлечения: 2 500 рублей (было около 5 000 рублей)

Факторы успеха: что сработало в конкурентной нише

Фактор 1: Глубина семантики важнее широты показов

В супер конкурентных нишах нельзя выигрывать на самых очевидных запросах - там ставки астрономические, а конкуренция максимальная. Расширение ядра в 10 раз дало доступ к менее конкурентным, но не менее целевым запросам.

Длинные запросы («займ 7000 рублей на карту срочно без отказа») имеют низкую частотность, но высокую конверсию - человек уже принял решение и ищет конкретное решение.

Фактор 2: Структура кампаний определяет управляемость

Когда все запросы свалены в одну кампанию, вы не можете управлять рекламой эффективно. Когда каждый сегмент выделен отдельно, можно точечно усиливать то, что работает, и ослаблять или отключать то, что не даёт результата.

Фактор 3: Креативы должны отражать реальные преимущества

В микрозаймах люди выбирают по трём критериям: скорость, вероятность одобрения, условия первого займа. Креативы, которые чётко транслируют эти преимущества, работают намного лучше общих формулировок.

Фактор 4: Внешние факторы влияют не меньше, чем настройки

Если процессы клиента влияют на конверсию (одобрение заявок, наличие товара, загруженность менеджеров), вы должны знать об изменениях. Иначе половину времени будете искать проблемы не там, где они есть.

Фактор 5: Эффективность - это сумма деталей

Не было одного волшебного действия, которое дало результат. Это комбинация: расширенная семантика + правильная структура + проверенные креативы + региональная оптимизация + синхронизация с клиентом. Каждый элемент добавил 15-20% к общему результату.

Этот кейс показывает, что даже в супер конкурентных нишах, где, казалось бы, все способы оптимизации уже использованы, есть резервы для улучшения показателей.

Ключевое условие - не ограничиваться поверхностными настройками. Снижение стоимости клиента с 5 000 до 2 500 рублей и рост объёма с 120 до 470 клиентов в месяц - это результат системного подхода, при котором каждый элемент цепочки оптимизирован и работает синхронно с остальными.